Il super debito dello Stato italiano

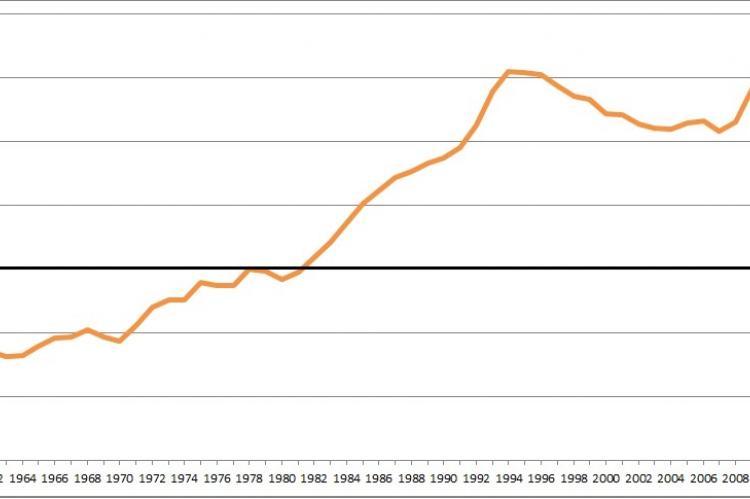

Fra i parametri di finanza pubblica previsti dal Trattato di Maastricht del 1992, era compreso quello dell’indebitamento degli Stati membri, secondo il quale non deve essere superato il 60% del rapporto fra debito pubblico e PIL. Tale rapporto può non essere soddisfatto, a condizione però che il valore si riduca in misura significativa e si avvicini alla soglia indicata con ritmo adeguato. Fra tutti i parametri, il rapporto debito/PIL è sicuramente il più disatteso, non solo dall’Italia ma anche da altri Stati (fra i più disallineati Francia, Olanda e Belgio), e proprio per questo è prevista

- Vai all'articolo Il super debito dello Stato italiano

- Per commentare o rispondere, Accedi o registrati