La strategia nell'investimento

Se abbiamo seguito tutti i passaggi dei precedenti articoli, abbiamo già fatto un bel pezzo di strada nel nostro percorso di investimento per un risparmiatore che voglia essere razionale e ridurre i rischi.

Riepiloghiamo dunque i passi fatti fino ad ora:

- Per prima cosa abbiamo "fotografato" il patrimonio complessivo di cui disponiamo, meglio ancora se siamo riusciti a ricostruire, accanto ad ogni singola voce (asset), il costo di acquisto e abbiamo indicato il relativo valore di mercato ad oggi (per i titoli si può utilizzare il valore registrato dalla banca nell'ultimo estratto periodico o quello che si legge nella schermata del computer se si utilizza l’home-banking), così da calcolare la plus o minusvalenza, ovvero il guadagno o la perdita di capitale (ovviamente al lordo delle imposte). Dovremmo anche tenere nota delle eventuali minusvalenze subite nei quattro anni precedenti e non ancora compensate: normalmente la banca lo comunica, oppure possiamo chiederlo al nostro interlocutore della banca. Sugli aspetti fiscali invece torneremo in seguito;

- Abbiamo verificato che il nostro patrimonio abbia una dimensione, abbiamo detto oltre i 10/15.000 Euro, che renda conveniente la costruzione di un portafoglio;

- Abbiamo messo in ordine di priorità i nostri obiettivi di investimento, considerando i redditi di cui disporremo (interessi, stipendi, affitti incassati, ecc.) e gli impegni di pagamento (rate di prestiti o mutui, tasse, ecc.) ed abbiamo tradotto i nostri sogni in corrispettivo monetario (es. acquisto di una casa, standard di vita, capitale da costituire per i figli, ecc.);

- Abbiamo esplicitato le nostre propensioni, in relazione ai diversi tipi di rischio (magari indicando, sulla base di confronti e valutazioni, il livello alto-medio-basso), alla liquidità (indicando quanti Euro vogliamo tenere in contanti), alle scadenze (per ogni scadenza significativa di quanto Euro in contanti vogliamo rientrare in possesso);

- Abbiamo quindi individuato la nostra riserva di liquidità, magari esprimendola come percentuale del patrimonio complessivo, considerando che quest’ultima, oltre a proteggerci dagli imprevisti, potrà consentirci anche di sfruttare buone opportunità di investimento, ad esempio se prevediamo tassi di interesse in aumento;

- Abbiamo acquisito informazioni e previsioni sull'andamento atteso dei più significativi indicatori economici, quali prezzi, tassi di interesse, sviluppo economico del sistema, trend dei diversi settori produttivi.

Ora siamo dunque pronti per definire la nostra asset allocation strategica, ovvero la situazione che possiamo considerare ottimale e verso la quale tenderemo ad indirizzarci, partendo naturalmente da quella fotografia attuale del nostro patrimonio che abbiamo realizzato in precedenza.

Realizzeremo quindi una tabella in cui, a fianco di ciascuna categoria di strumenti o attività patrimoniali (asset class), verrà indicata, considerato pari a 100 il totale del patrimonio espresso in Euro, la percentuale, in rifermento a quel determinato strumento, sulla quale vorremmo attestarci. Per alcune categorie è consigliabile indicare anche un range di percentuali, che ci servirà per il passo successivo, che è quello della gestione tattica.

In genere le classi devono essere disposte in ordine di liquidità decrescente, partendo dalla cassa fino agli immobili e l'orizzonte temporale di riferimento normalmente non eccede i 3-5 anni. Lo schema che possiamo utilizzare, in caso di un patrimonio familiare di medie dimensioni e non molto complesso, potrebbe essere del tipo seguente, tenendo però sempre presente che le fasi precedenti daranno indicazioni specifiche a seconda delle caratteristiche del soggetto che sta valutando l'investimento:

| Cassa | 10 |

| Titoli di stato a breve termine | 0-5 |

| Depositi vincolati < 1 anno | 0-5 |

| Obbligazioni a tasso variabile < 3 anni | 5 |

| Obbligazioni a tasso fisso < 3 anni | 0-5 |

| Titoli governativi e IG (*) > 3 anni | 10 |

| High yield (**) > 3 anni e perpetual | 15-20 |

| Azioni | 10-15 |

| Polizze vita | 10-15 |

| Oro e preziosi | 0-5 |

| Immobili | 30 |

| TOTALE | 100 |

(*) Gli “investment grade” (IG) sono indicatori della affidabilità di azioni o altri strumenti finanziari ritenuti affidabili, e quindi più sicuri, da investitori istituzionali. Sono identificabili attraverso il loro rating, in quanto esiste un limite minimo di valutazione sotto il quale gli istituzionali non possono trattare (per le obbligazioni in genere il rating minimo per gli IG è BBB)

(**) Le obbligazioni high yield sono letteralmente quelle ad alto rendimento, ovvero che complessivamente rendono all’investitore più della media del mercato. In genere parliamo di obbligazioni high yield per indicare quelle più rischiose, quando cioè la società o l’ente emittente goda di un rating da parte delle agenzie di valutazione pari a BB o di grado inferiore.

Riprendiamo adesso il caso di Laura e Francesco, la coppia di giovani trentenni che abbiamo conosciuto nell’articolo precedente e che, con buon reddito di partenza, vuole costituire un patrimonio per comprare la propria casa. Questi ultimi, dopo aver ricevuto l'eredità di 100.000 € di cui abbiamo parlato, potrebbero avere un’asset allocation di questo tipo:

| Cassa | 10 |

| Titoli di stato a breve termine | |

| Depositi vincolati < 1 anno | 5 |

| Obbligazioni a tasso variabile < 3 anni | 10 |

| Obbligazioni a tasso fisso < 3 anni | 10 |

| Titoli governativi e IG > 3 anni | 20 |

| High yield > 3 anni e perpetual | 25 |

| Azioni | 20 |

| TOTALE | 100 |

Rispetto a quello precedente, si tratta di un portafoglio target sicuramente aggressivo e con discreto livello di rischio. Quasi la metà è infatti impiegato in titoli a lunga scadenza e un quinto in azioni: il motivo è che sono necessari elevati rendimenti per l'acquisto della casa nel medio periodo. D'altra parte la cassa è contenuta, come pure i depositi entro l'anno, perché i redditi correnti sono idonei a coprire i fabbisogni di liquidità.

Nel caso invece di Lucio, il cinquantenne ex-manager esodato con buon patrimonio ma senza reddito che abbiamo conosciuto nell’articolo precedente, l’asset allocation, in seguito all’eredità di 100 000 euro anche da lui ricevuta, potrebbe avere una configurazione di questo tipo:

| Cassa | 20 |

| Titoli di stato a breve termine | 10 |

| Depositi vincolati < 1 anno | 5 |

| Obbligazioni a tasso fisso < 3 anni | 10 |

| Titoli governativi e IG > 3 anni | 7,5 |

| High yield > 3 anni e perpetual | 5 |

| Azioni | 10 |

| Polizze vita | 10 |

| Immobili | 22,5

|

| TOTALE | 100 |

Si suppone, in questo caso, che il patrimonio preesistente fosse in gran parte investito in immobili (la casa di proprietà) e polizze vita e che Lucio voglia mantenere liquida o liquidabile a breve buona parte dell'eredità ricevuta, affinché vada a incrementare le risorse disponibili per compensare la mancanza di reddito

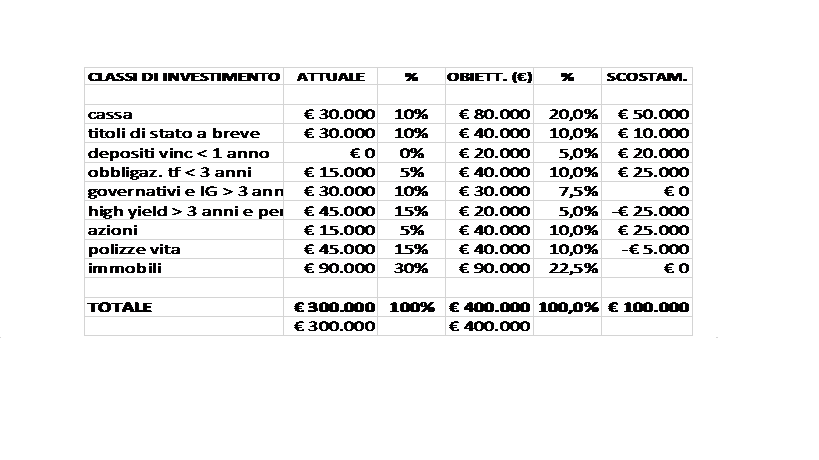

A questo punto, si tratta di confrontare l’asset allocation iniziale, riportata però in euro anziché in valori percentuali, con l’asset allocation strategica, il nostro obiettivo, anche questa a valori assoluti e quindi comprensiva delle risorse per le quali stiamo valutando l’impiego. In questo modo potremo vedere, per ogni classe di investimento, lo scostamento da coprire con gli acquisti e le vendite da passare alla banca.

Questa valutazione può essere fatta riportando i dati in una tabella: se supponiamo che il patrimonio iniziale di Lucio sia, ad esempio, di 300.000 € e sia investito come sintetizzato nella prima colonna a sinistra della tabella, il confronto può essere rappresentato da quanto segue:

Come si vede dall’ultima colonna, contrariamente a quanto si pensa, non si tratta solo di investire i 100.000 € che sono arrivati dall’eredità, ma per adeguarsi all’asset allocation tendenziale, dovremmo investire 130.000€ e disinvestirne 30.000, ottenendo così un assetto del nostro patrimonio più coerente con gli obiettivi che ci siamo proposti e con la nostra propensione al rischio.

Il nostro patrimonio, una volta modificato nei termini che abbiamo detto, sarà complessivamente più liquido e meno rischioso e la sua redditività, anche se meno brillante, diventerà più affidabile: questo consentirà a Lucio di contribuire a mantenere il suo tenore di vita precedente senza intaccare il valore della parte immobilizzata.

A questo punto resta solo da intervenire, finalmente, sul dossier titoli, dedicandoci a quell’attività che, solitamente, viene fatta all’inizio. Proprio di questo ci occuperemo nel prossimo articolo.

- Per commentare o rispondere, Accedi o registrati