Il falso problema dei Coronabonds

La vera storia di uno strumento irrealizzabile

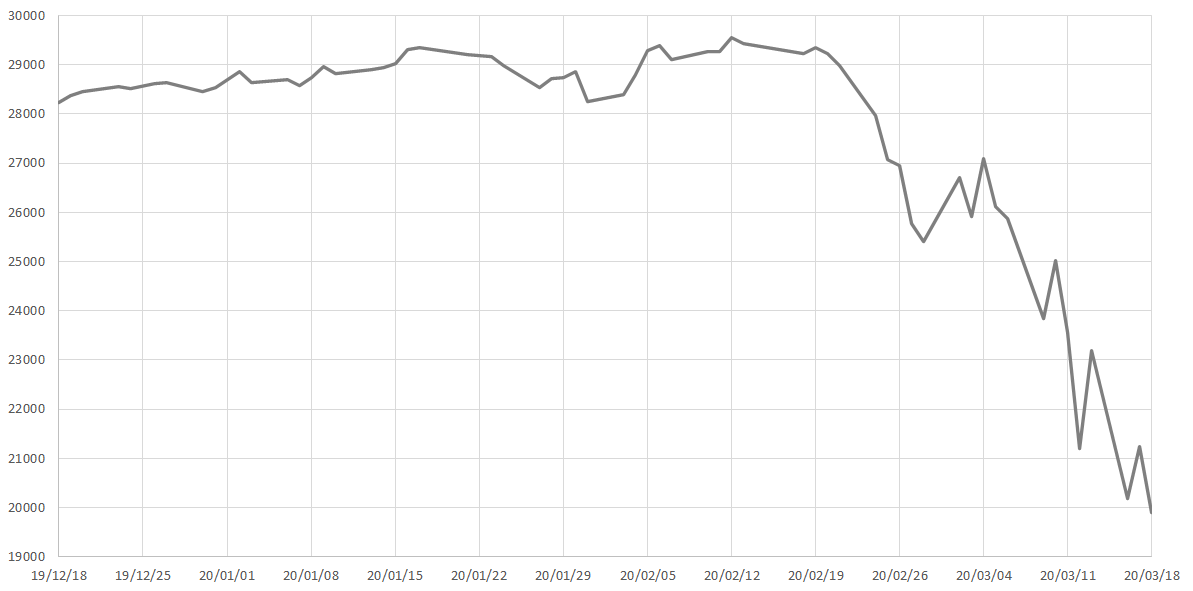

Cerchiamo di fare un minimo di chiarezza su un tema di cui negli ultimi giorni si parla molto, anzi decisamente troppo e spesso a sproposito, talvolta anche da parte purtroppo di chi ha ruoli importanti: l’idea dei cosiddetti coronabond (o, ancor più impropriamente, eurobond, strumento finanziario ben diverso, che invece esiste da tempo, è tutt’altra cosa e non è in discussione). Ci si riferisce ad un particolare titolo pubblico, che dovrebbe essere emesso o garantito (questo non è molto chiaro) da tutti gli Stati europei e che dovrebbe servire ad affrontare l’emergenza della pandemia in corso, aiutando i singoli paesi a sostenere le spese più urgenti ed immediate. Condivisibile lo scopo, ma ahimé inattuabile, almeno in tempi brevi e con gli attuali meccanismi di funzionamento delle istituzioni europee. Stupefacente che siano stati i rappresentanti di alcuni Stati sovrani a proporlo, che hanno così dimostrato scarsa conoscenza dell’Unione Europea e del suo funzionamento. Non sorprende quindi che la proposta sia stata respinta al mittente da parte dei responsabili dell’Unione e degli altri Stati. Quando si vuole dire qualcosa, occorre farlo nella lingua di chi ci deve ascoltare, che in questo caso è quella delle regole e delle procedure eurounitarie: sarebbe come se un qualunque cittadino si presentasse in Comune e chiedesse di avere denaro per una finalità, sia pure ampiamente condivisibile, al di fuori degli strumenti e delle regole che governano l’istituzione e poi accusasse il sindaco di essere insensibile alle sue richieste. Per essere accolte, le richieste devono essere formulate secondo le norme che governano l’Unione e attraverso gli strumenti esistenti, altrimenti restano meri desideri. Le norme si possono cambiare, le procedure si possono (anzi si debbono) adattare alle esigenze che cambiano continuamente, gli strumenti si possono creare: ma tutto questo richiede tempo non compatibile con l’urgenza della richiesta. Tanto più quando strumenti attivabili esistono e gli ostacoli che potevano essere messi al loro utilizzo sono stati rimossi. Vediamo meglio. Innanzitutto i coronabond (ancora) non esistono, quindi vanno costruiti. Ciò significa individuare uno (o più) soggetti titolati ad emetterli, il mercato (o i mercati) nei quali possano essere scambiati, i soggetti che potrebbero avere interesse, oppure essere obbligati, a sottoscriverli. Tutte cose che richiedono tempo. Nell’Unione Europea ogni stato ha un suo bilancio ed un proprio debito pubblico. Esistono poi organismi comunitari sovranazionali, in primo luogo la BEI (Banca Europea degli Investimenti), che finanzia i singoli Stati col proprio bilancio attraverso l’emissione di titoli caratterizzati da rating molto alto e grande negoziabilità sui mercati. Ma la BEI fa la banca, ovvero concede prestiti generalmente assistiti da garanzie: lo stesso fa – su scala più vasta – il Fondo Monetario Internazionale. Le garanzie che questi organismi richiedono sono per lo più vincoli di bilancio, ovvero impegni più o meno stringenti da parte dei debitori a non aumentare il proprio debito e a mantenere condizioni economiche che consentano di ripagare questi prestiti. Tutti ricordano le condizioni capestro, lacrime e sangue, imposte alla Grecia al tempo della grande crisi. Ogni Stato, si diceva, ha un suo bilancio ed un suo debito. Per reperire finanziamenti può emettere titoli pubblici che colloca sul mercato e che vanno ad incrementare il volume del debito del paese. Il problema sussiste quando questi titoli non vengono collocati, ovvero quando nessuno si fida più di quel paese e della sua capacità di ripagare capitale ed interessi.

Se c’è un soggetto che si dichiara disposto, entro certi limiti e con determinate garanzie, ad assorbire un certo quantitativo di titoli, il problema è in gran parte risolto salvo il fatto che il tasso di interesse richiesto sarà probabilmente molto alto. Questo soggetto è la Banca Centrale Europea, che in quanto banca centrale ha la caratteristica di emettere moneta e lo fa proprio attraverso l’acquisto sul mercato di titoli. Ciò contro cui i nostri politici avrebbero dovuto scagliarsi (e lo ha fatto il Presidente Mattarella) era l’affermazione della Presidente della BCE Christine Lagarde che si diceva indisponibile a sostenere i paesi più deboli e con spread più elevati. Poi la pandemia ha travolto anche i paesi più ricchi e la leva monetaria si è dimostrata quella più idonea ad affrontare l’emergenza, riversando sui sistemi enormi quantità di moneta che consentissero ai diversi Stati di superare la fase acuta. Ora anche la BCE, come le banche centrali di tutto il mondo, acquista tutti i titoli che sono necessari e la stabilità è, giustamente, passata in secondo piano rispetto al governo dell’emergenza. Da parte sua, la Presidente della Commissione Europea Ursula Van Der Leyden ha immediatamente dichiarato che i vincoli di bilancio e i parametri di stabilità erano in questa fase sospesi. Quindi ciascuno Stato può ora attivare quel canale per reperire le risorse di cui ha bisogno, senza pensare a nuovi strumenti o nuove procedure, alle quali comunque si potrà lavorare coi tempi e con la necessaria costruzione del consenso. Questo comporta però, due tipi di conseguenze di cui si deve essere consapevoli. La prima è il forte aumento del debito pubblico, che già cresceva a ritmi enormi anche senza virus. La seconda è che questa enorme quantità di moneta prima o poi creerà una nuova ondata di inflazione, anche perché – come si è visto in questi anni – il rientro dalla fase espansiva e il drenaggio di liquidità, con conseguente aumento dei tassi di interesse, è estremamente difficile e complesso. Come far rientrare un razzo lanciato a tutta velocità nella stratosfera. Ma il gioco vale la candela: se vogliamo fronteggiare la spesa enorme e imprevista di queste settimane, dobbiamo accettare le conseguenze che arriveranno. Quindi, a nostro parere: quello dei coronabond è un falso problema; intestardendosi nella richiesta i nostri governanti guadagneranno una sicura figura marrone, con nessuna probabilità di successo nell’immediato: lo strumento esiste, consolidato ed attivabile subito e passa dalla Banca Centrale Europea. Quello che conta è l’obiettivo.

Commenti

Bell'articolo. Complimenti

- Per commentare o rispondere, Accedi o registrati