IL VALORE AGGIUNTO COME CONCETTO GUIDA

Ai tempi in cui "uno spettro si aggirava per l'Europa", ma anche più recentemente quando studiavo all'Università, si diceva che i fattori produttivi fossero tre: terra, lavoro e capitale. Il concetto di fattore produttivo é molto strettamente collegato a quello di impresa. Se definiamo l’impresa come l'attività di combinare e organizzare i mezzi a disposizione dell'imprenditore al fine di produrre beni o prestare servizi, si capisce in effetti quale e quanto rilievo abbiano i fattori, ovvero quei mezzi da combinare e organizzare ai fini della produzione.

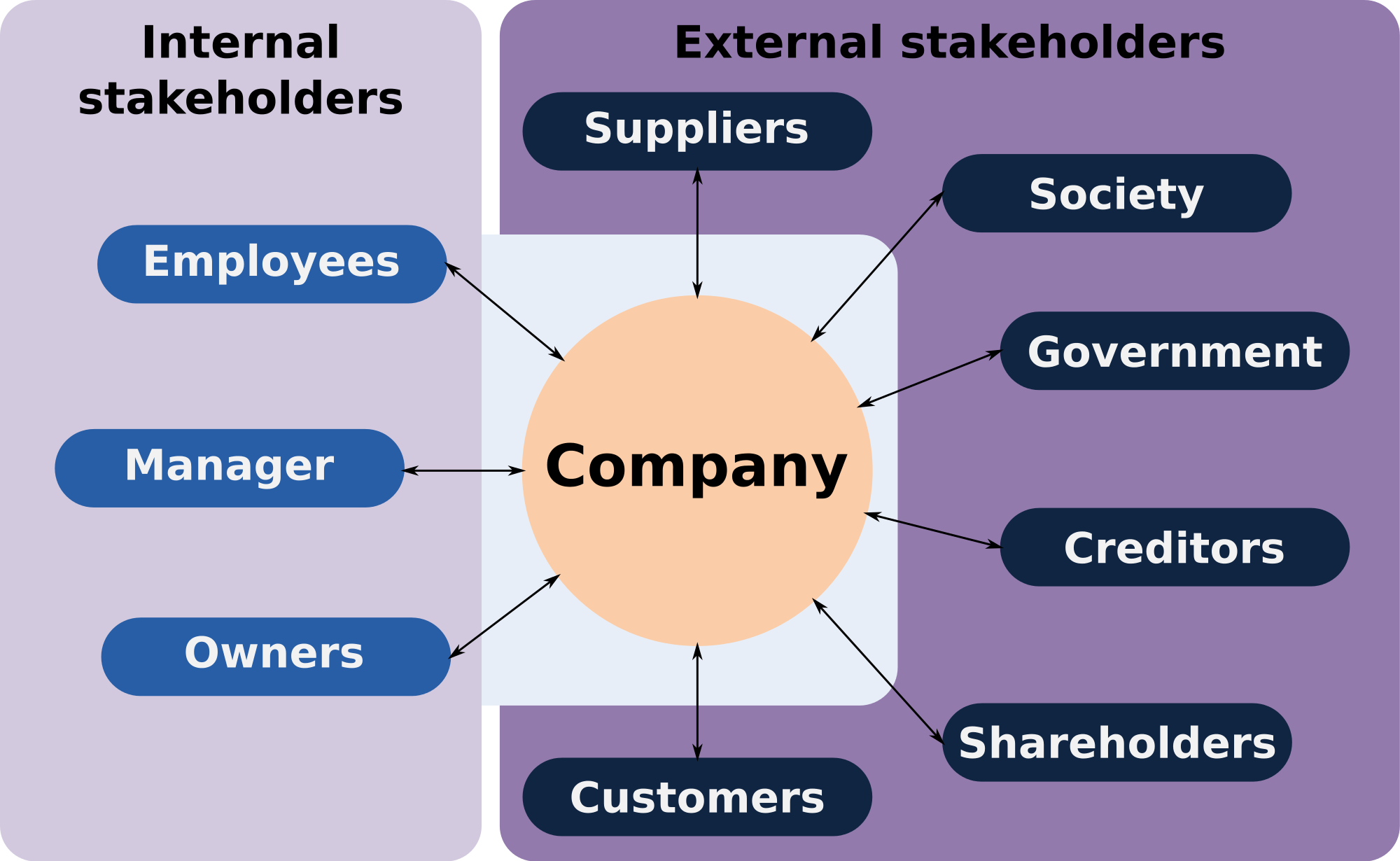

DAI FATTORI AGLI "STAKEHOLDERS"

In realtà è facile rendersi conto, anche soltanto intuitivamente, che i fattori produttivi sono sicuramente di più rispetto a quelli che tradizionalmente si insegnano all’Università. In particolare oggi è più corretto parlare di stakeholders, anziché di fattori produttivi. Con questo concetto si intende ogni categoria di persone che hanno un interesse diretto o indiretto nell’attività dell’azienda, dunque non più e non solo gli azionisti (shareholders), ma ad esempio anche i lavoratori, i clienti, i fornitori, la pubblica amministrazione, le banche e gli altri finanziatori, le organizzazioni sindacali dei lavoratori e degli imprenditori, e così via. Il focus è quindi passato dalle cose o attività alle persone: chi non si rende conto di questo, e pensa all’impresa come un luogo unicamente finalizzato a produrre profitto, si pone subito fuori mercato.

Se vogliamo quindi avviare con successo una start-up, dobbiamo considerare non solo il business plan (ovvero la previsione di quanto guadagnerà l’imprenditore) ma anche e soprattutto il complesso dei rapporti che andremo a stabilire e le conseguenze dell’attività produttiva.

Se ad esempio pensiamo a un’industria siderurgica, come possono essere l’Ilva di Taranto o la Thyssenkrupp, è evidente come il complesso dei fattori ambientali sia un fattore altrettanto se non più decisivo del processo di produzione e vendita. In questo caso lo stakeholder decisivo è senz’altro la comunità locale, interessata dall’inquinamento ambientale che gli stabilimenti possono causare (quello che un tempo si chiamava “esternalità negativa”).

Oppure pensiamo alle imprese sociali, nelle quali per definizione un capitale da remunerare non c’è: in quel caso il soggetto chiave sono i lavoratori, o anche gli utenti dei servizi prestati.

DAL PROFITTO AL VALORE AGGIUNTO COME MISURA DEL SUCCESSO

Se restiamo alla dinamica dei fattori, dobbiamo riconoscere che almeno due nuovi fattori produttivi intervengono pesantemente nella vita dell’azienda: la pubblica amministrazione e l’attività imprenditoriale, che ora è logicamente distinta dalla proprietà del capitale. Nella media e grande azienda, infatti, il capitale è in mano agli azionisti, mentre l’attività imprenditoriale è svolta dai managers: azionisti e managers tendono dunque oggi ad essere sempre più spesso soggetti diversi.

Volendo schematizzare, allora, avremo:

| FATTORE PRODUTTIVO | REMUNERAZIONE | ||

| TERRA | RENDITA | ||

| LAVORO | SALARIO | ||

| CAPITALE | INTERESSE O RENDITA FINANZIARIA | ||

| PUBBLICA AMMINISTRAZIONE | IMPOSTE | ||

| ATTIVITA’ IMPRENDITORIALE | PROFITTO (BONUS) |

Possiamo vedere come scopo dell’azienda sia non (solo) massimizzare il profitto o la rendita del capitale, ma massimizzare la somma delle remunerazioni dei fattori, ovvero il valore aggiunto.

Chi progettasse oggi di avviare una start-up dovrebbe quindi porsi come obiettivo proprio questo valore: lo schema classico di business plan è solo una parte della strumentazione necessaria. Se ad esempio riuscissimo ad avere in soli due anni un ritorno del 10% sul capitale investito inizialmente, a prima vista potrebbe sembrare un buon risultato (e sicuramente è un buon punto di partenza). Ma se questo fosse ottenuto a scapito degli altri fattori (ad esempio tenendo bassi i salari o non pagando le imposte o non remunerando i manager) , sicuramente andremmo poco lontano.

Allora, prima regola per una start-up: massimizzare il valore aggiunto in un arco di tempo accettabile.

PUNTO CENTRALE E' LA PERSONA

Il passaggio dal profitto al valore aggiunto, così come il passaggio dai fattori produttivi alla logica degli stakeholder rappresenta un punto cruciale: anche nella vita dell'azienda il punto centrale é l'uomo, nelle sue diverse funzioni sociali (proprietario/dipendente; produttore/consumatore; membro della comunità locale, ecc.), e non più le cose materiali o i risultati dell'attività (capitale, processo produttivo, fatturato). La misura dell'efficienza di un'azienda, vista come organismo complesso, é il valore aggiunto e non solo il ritorno sul capitale investito. Solo producendo valore aggiunto l'azienda remunera in modo adeguato tutti i suoi stakeholder e si pone in grado di sopravvivere e prosperare nel tempo; se si limitasse a perseguire solo il profitto, avrebbe un orizzonte temporale necessariamente limitato nel tempo, e alla prima difficoltà - quando i profitti diminuiscono o si trasformano in perdite - uscirebbe dal mercato.

Ma che cos'è e come si calcola il valore aggiunto? L'espressione é oggi di uso comune e significato intuitivo. Ma nel caso dell'impresa, essa rappresenta un concetto ben preciso e misurabile. Si tratta dell'incremento di valore che le materie prime incorporano in seguito all'attività di trasformazione subita per effetto della produzione. Se pensiamo ad un caso elementare, il fornaio, é evidente che il valore (ovvero il costo) di farina, acqua e lievito é inferiore al valore (ovvero il fatturato più l'incremento delle scorte) del pane e dei suoi derivati prodotti e venduti. La differenza fra queste due grandezze é proprio il valore aggiunto, ovvero l'incremento di valore stratificato sulle materie prime grazie alla produzione. Questo valore, ovviamente, non é tutto e solo profitto per il fornaio, ma é il "canestro" di risorse che serve per remunerare anche tutti gli altri fattori produttivi (deve quindi comprendere i salari, gli interessi per i finanziatori, il consumo o ammortamento dei macchinari, le imposte, e così via).

É evidente che può esistere un'azienda che - magari per un breve periodo - non realizza profitto ma non certo un'azienda che non realizza sempre valore aggiunto, perché in quel caso significa che la sua attività, anziché produrre valore e quindi ricchezza, lo distrugge.

A livello di sistema-nazione il concetto é lo stesso: il prodotto interno lordo non é altro che il valore aggiunto realizzato in un paese, ovvero la differenza fra il valore di tutte le attività svolte al suo interno e il valore delle importazioni (quello acquisito dall'esterno del sistema).

Senza entrare nel dettaglio tecnico, il calcolo del valore aggiunto si può fare per differenza (fra il valore della produzione e il costo delle materie prime) oppure come somma della remunerazione dei fattori.

Commenti

[…] beni o prestare servizi, tipicamente terra, lavoro e capitale, ma come abbiamo visto (articolo “Il valore aggiunto come concetto guida” pubblicato in questo blog il 2/8/2016) anche pubblica amministrazione e attività […]

[…] https://marcoparlangeli.com/2016/08/02/il-valore-aggiunto-come-concetto… […]

[…] Occorre innanzitutto partire dal concetto di “valore aggiunto”, basilare in economia. Di questo ci siamo occupati diffusamente in passato. […]

- Per commentare o rispondere, Accedi o registrati